开元棋牌- 开元棋牌官方网站- APP下载省心研究院特评 高温市场“进”“退”指南

2025-09-20开元棋牌,开元棋牌官方网站,开元棋牌APP下载2025年4月以来A股大幅反弹,估值温度进入高温区间,核心驱动在于资金面的场内资金加杠杆、衍生品市场的结构性做多,以及机构博弈行为的集中爆发。三者相互强化,形成一轮“情绪驱动型”行情。

站在当前时点,高温区间触发仓位结构调整是合理操作,但综合评估投资者行为、流动性和基本面预期变化,目前杠杆交易尚未极致,机构行为较为冷静,流动性合理宽裕,从股混基金份额来看大众情绪仍未修复,如能配合基本面共振,行情仍有向上空间。

此外,8月M1同比6%,居民存款同比少增6000亿元,非银金融机构存款同比多增5500亿元,存款搬家已初现端倪,背后的长期逻辑不容忽视:地产行业持续筑底,低利率环境长期延续,公募基金改革深化,以及长期资金不断入市,居民存款流入权益市场的趋势有望延续甚至加速。因此,保持权益在场依然重要。

权益资产具备与经济增长联动的盈利弹性以及长期复合回报率的优势,正在成为实现资产长期增值的核心选择;考虑到资产本身的波动特征,核心收益往往集中于少数趋势性行情阶段,如2015-2024年,沪深300收益率1.11%,错过涨幅最大10天的收益率则为-6.41%;若过度降低或清空仓位,如极易错过市场反弹或结构性行情,而押注单一资产又需综合考量自身的风险承受能力;保持合理战略性权益仓位,并构建科学的资产配置体系是面对市场不确定性的关键所在。

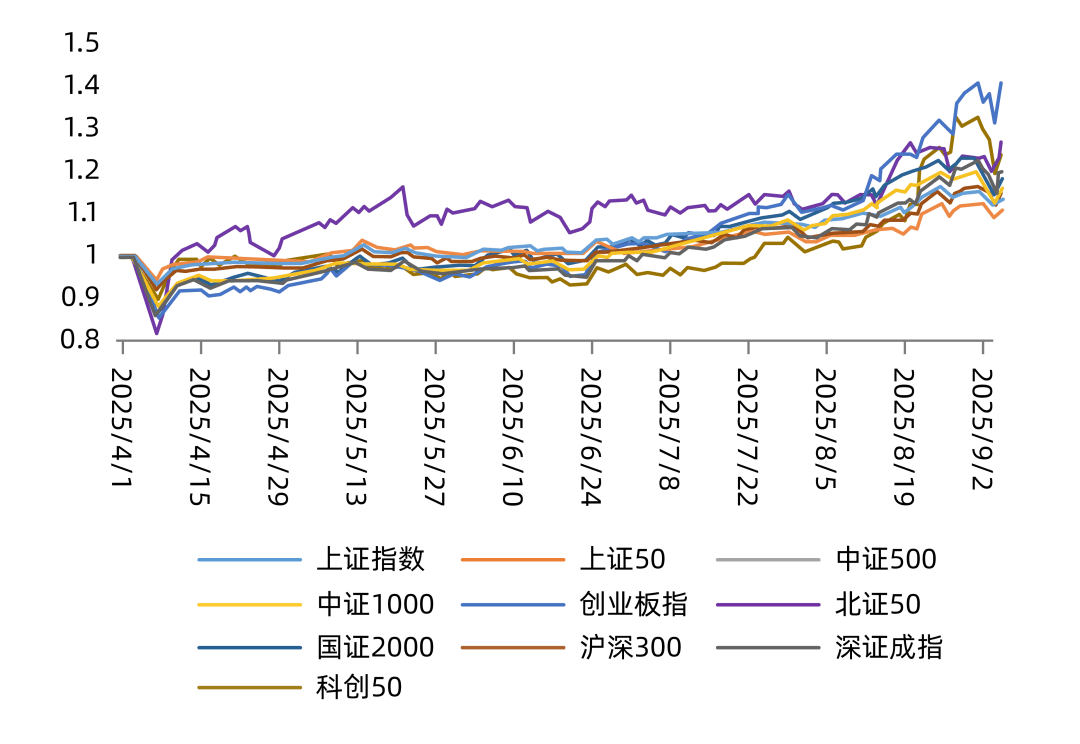

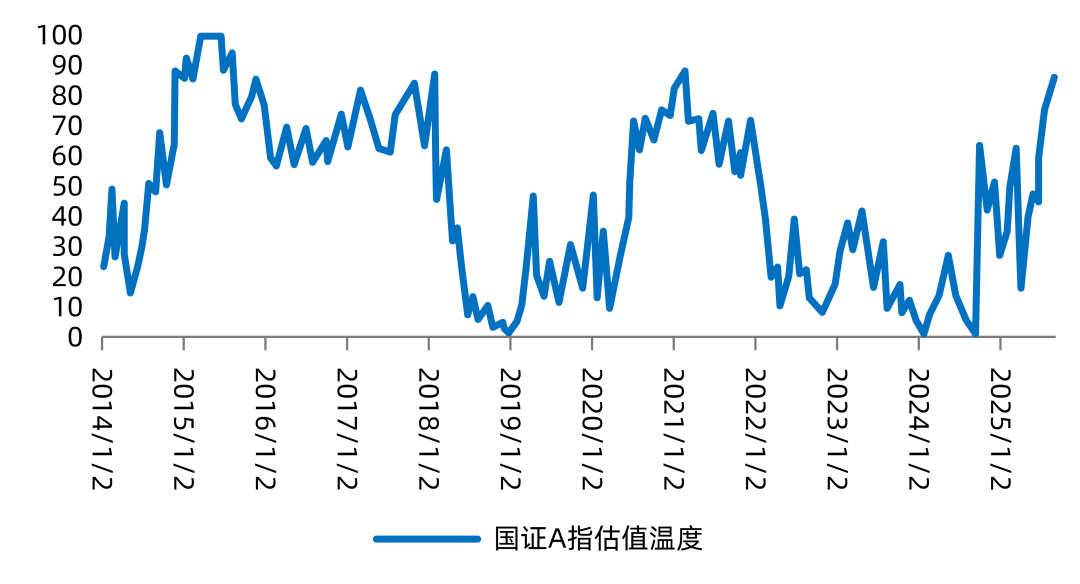

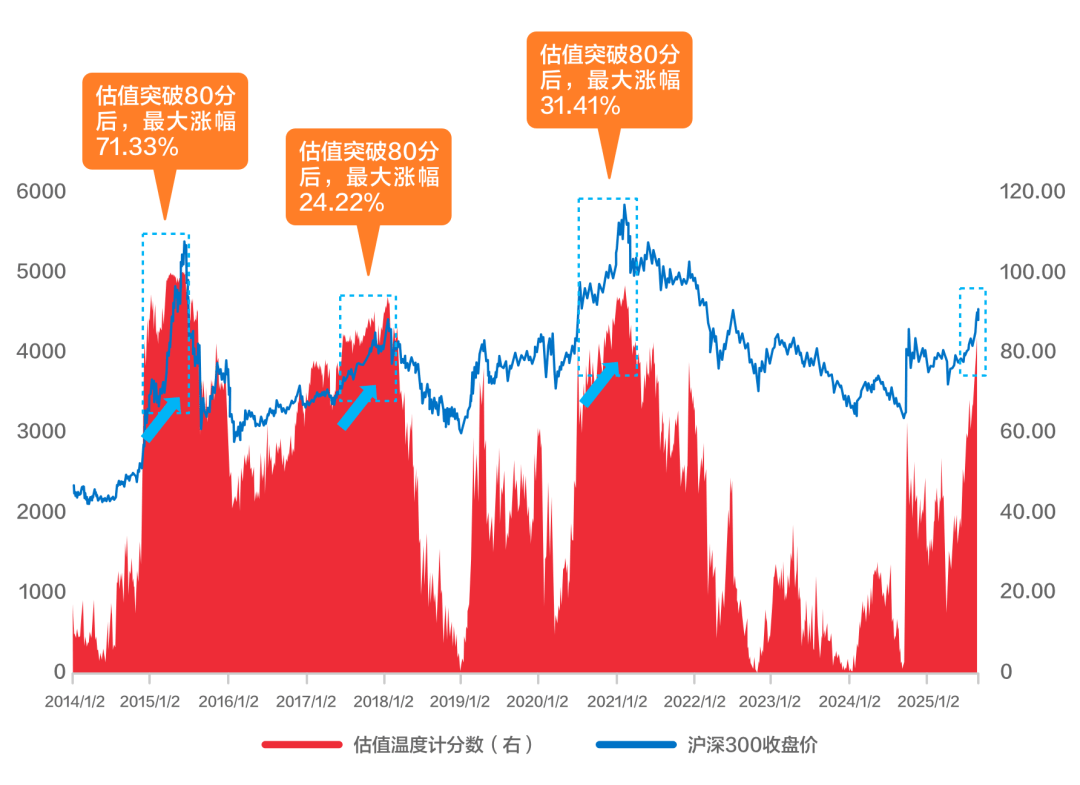

2025年4月至今,A股市场走出一轮超预期的反弹行情,主要指数集体刷新年内新高。上证指数最高触达3892.74创10年新高,深证成指、创业板指表现更为强劲。市场交投活跃度显著提升,8月13日以来,日均成交额连续约18个交易日在2万亿以上创历史记录,科技、周期、医药等板块大幅上涨;国证A指估值温度计8月5日以来稳定在75°以上进入高温区间,9月12日已达到87.5°刷新近4年以来新高。

估值温度计采用市盈率、市净率、股债风险溢价、股息风险溢价、指数点位共5个指标,滚动计算近42个月的分位数并进行等权;拆分来看,以国证A指为例,本轮市盈率、市净率、指数点位已超90%以上分位,股债风险溢价也已处于偏高位置,但股息风险溢价仍处低位,可见本轮市场上涨更多来自情绪驱动,和基本面的相关性相对较弱。

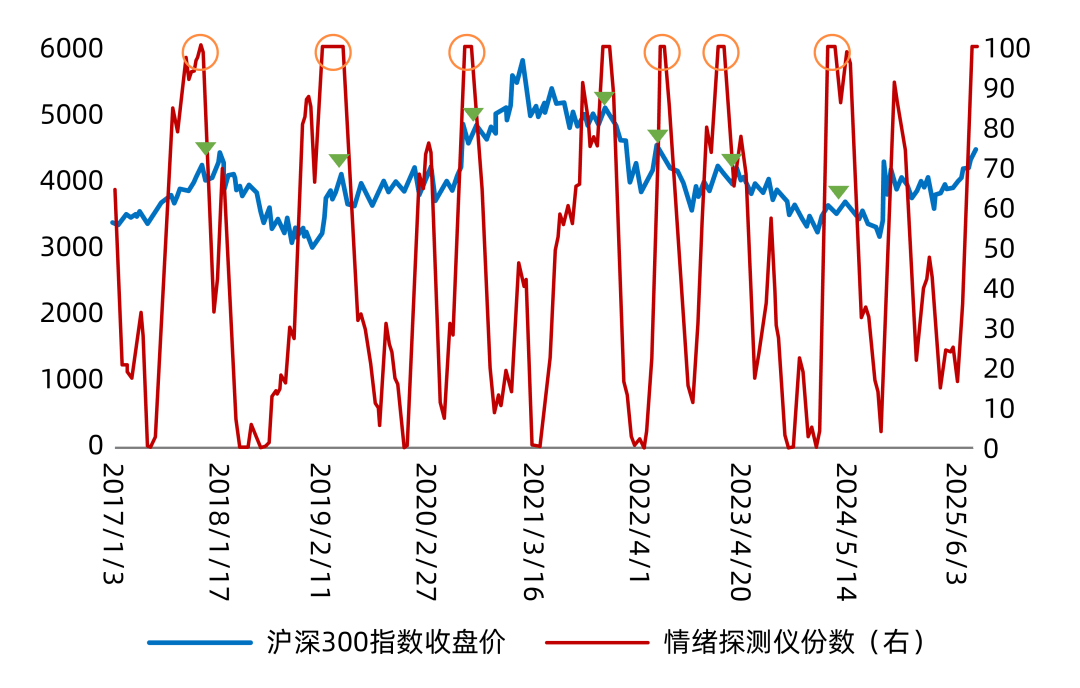

以融资数据、期权数据、量价数据以及全市场统计类数据等14个复合因子刻画市场情绪,目前也已触达100分,短期波动或将明显放大;但目前并未见明显的拐点,市场仍有一定动量效应,更多应关注政策预期以及基本面的配套变化。

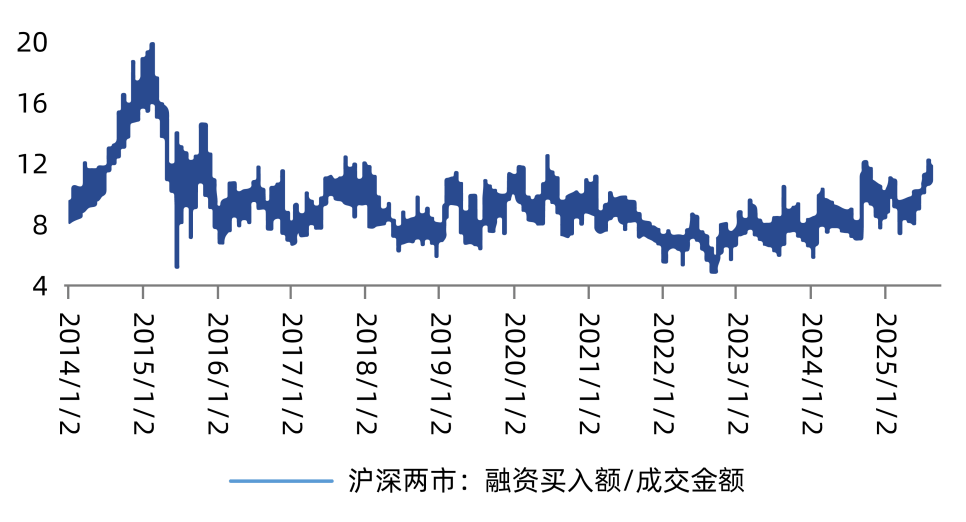

当前杠杆资金交易活跃,但尚未达到过度投机的程度。观测融资买入额占A股成交额的比重可见,历史多数时间在6%-9%之间(如2019年、2023年全年均值约7%);当市场情绪高涨时,该比例会突破9%,比如2020年7月的12%,2015年6月的19.26%;截至2025年9月,融资交易占比约为11%,略高于历史均值但远低极值,处于“温和活跃”区间。

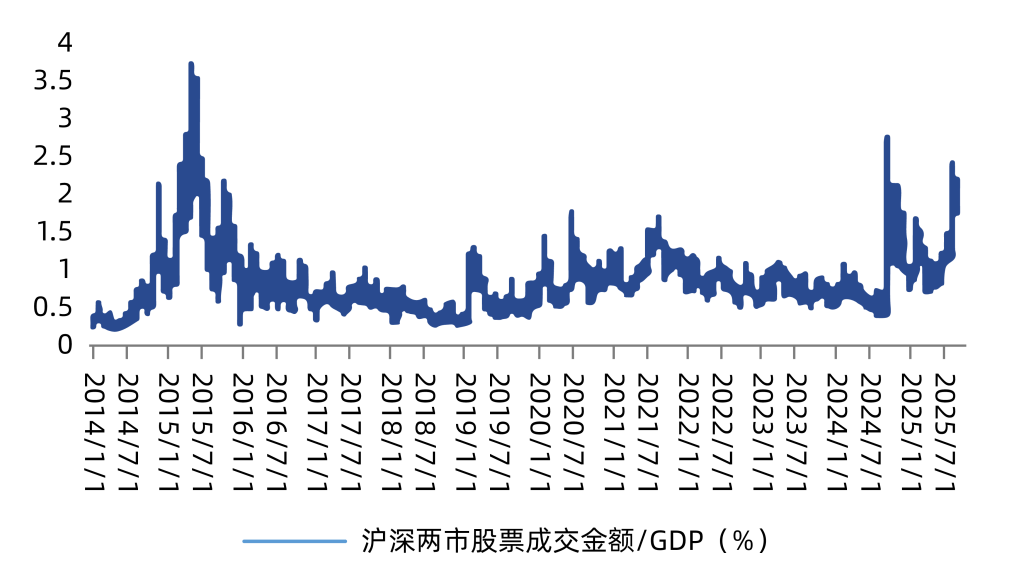

此外,采用成交额/GDP比值衡量资本市场活跃度与实体经济的联动性,海外经验看,成熟市场如美国比值通常稳定在1%-2%,新兴市场因资本化率较低,比值多在0.5%-1%之间波动;A股在2015年最高达到3.6%,当前仅为1.02%,高于2019年、2022年,低于2015年,亦表明尚未达到“全民狂欢”的阶段。

通过跟踪公募基金以及主观私募基金的每月平均仓位变化寻找行情演变规律。下图为近一年每月公募基金平均仓位情况,可以发现7-8月的公募基金仓位虽有增加,但增速与仓位水平并没有达到前高,截至8月底公募基金仓位仍在不断提升,且上方仍有一定空间。

北向资金(陆股通)4月以来累计净流入超1800亿元,创2024年以来单季度新高;EPFR统计的配置型外资中,8月底以来,配置型外资转向净流入,但整体仓位并不高,近期发声整体偏积极,仍有进一步加仓空间。

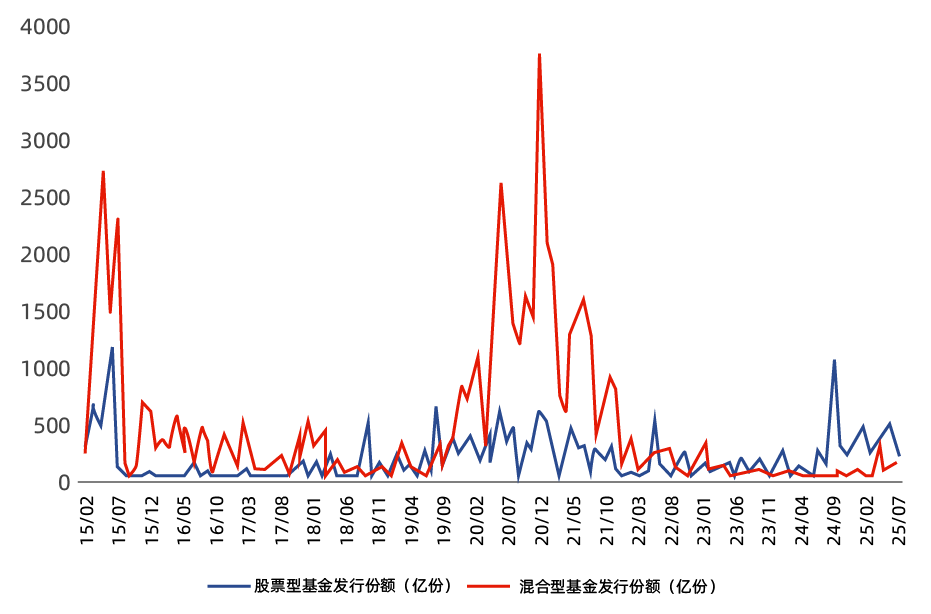

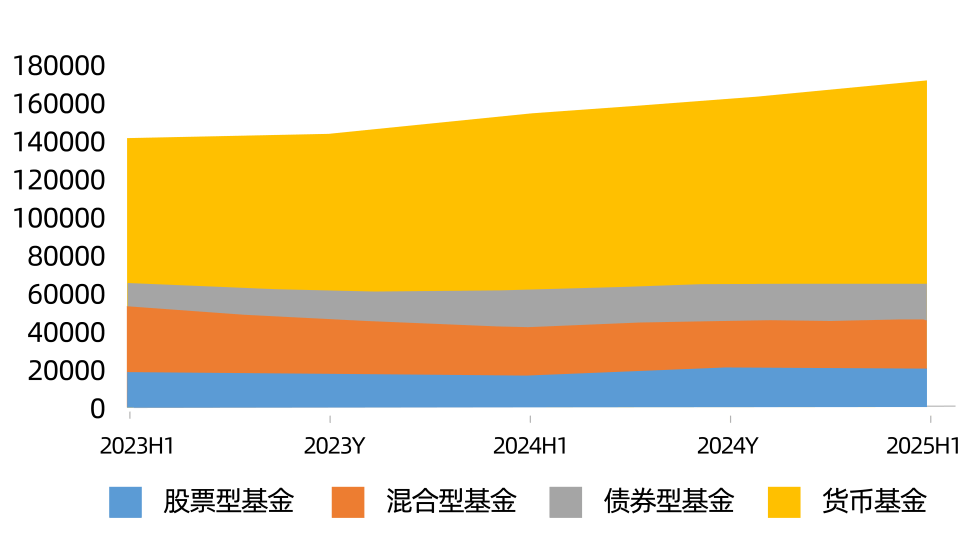

2020-2021年,公募基金爆款井喷,当年新发基金规模均超过3万亿;而今年以来情绪更为冷静,股混基金整体份额并未大幅增长,中证偏股基金指数距离2021年高点还有接近20%,大众投资者更多是回本即卖出,情绪修复存在滞后性;而私募股多尤其量化策略规模去年9月以来快速增长,已接近2021年12月高点水平,高净值客户率先入场。

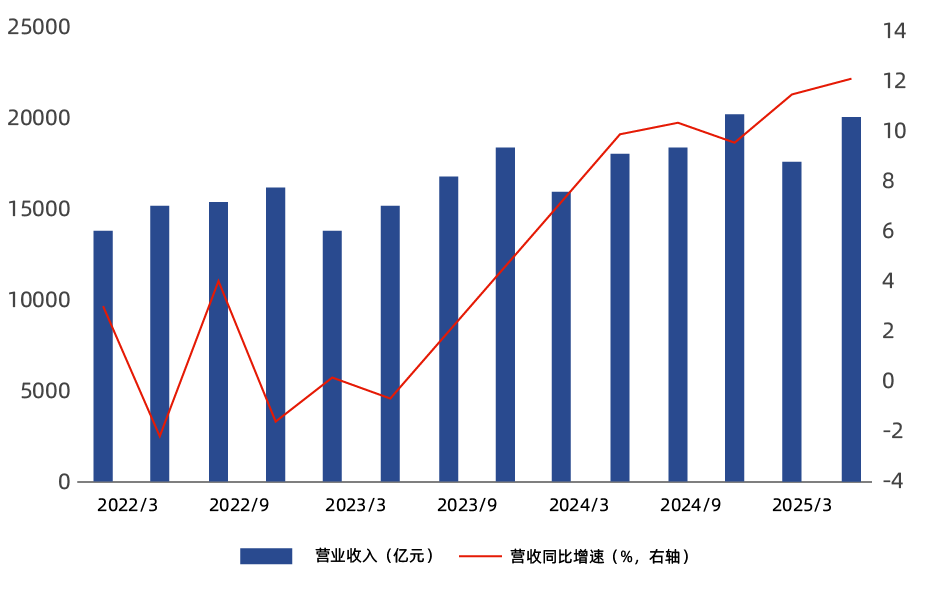

2024Q3以来,伴随财政发力及信贷周期改善,全A非金融的资产负债表已开始修复,预收及合同负债同比也于2024Q4确认修复趋势,在关税扰动未有进一步升级的情况下,A股内生盈利周期有望逐渐开启趋势性复苏;其中部分板块业绩已经有所验证,和近期行情表现相符,如科技赛道2025上半年实现营收38338.42亿元,同比增长11.91%,归母净利润2435.6亿元,同比增长17.58%,景气继续加速。

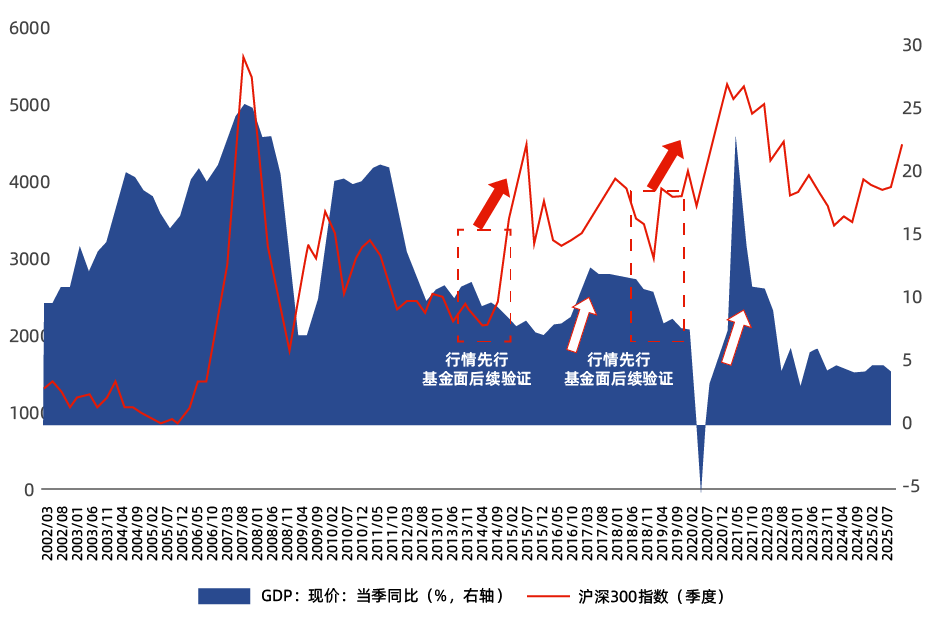

观测GDP同比值与沪深300指数可见,在2014年与2019年的两轮牛市中,资本市场的反应往往早于宏观基本面数据约1-2季度,在指数快速拉升后,GDP同比值开始验证市场的复苏。可见后续随着资金的不断流入与市场情绪的全面乐观,叠加政策层面的呵护,经济基本面有望开始逐步改善,企业盈利大幅增长,形成“估值提升+盈利增长”的戴维斯双击。

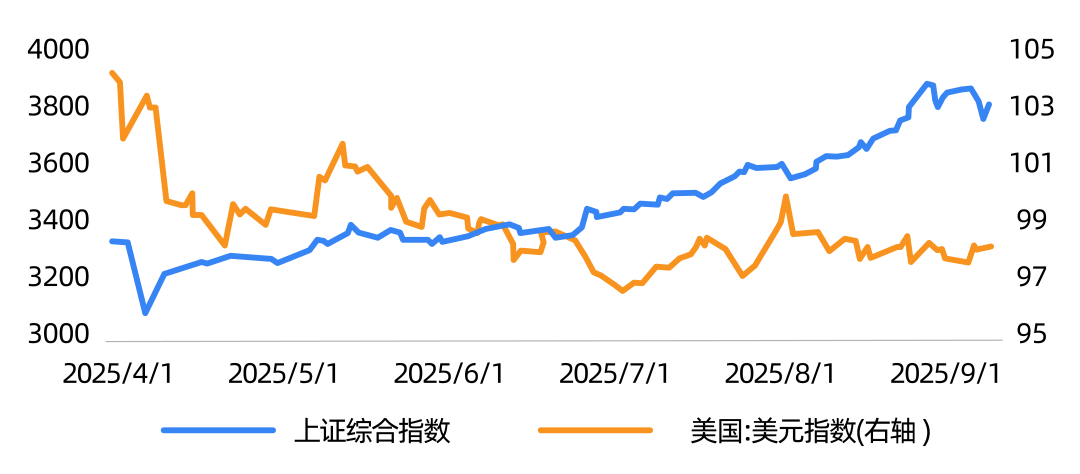

今年以来,关税和地缘反复扰动,美元指数表现疲软,年内高点回落10%以上;三季度开始,美国经济、就业数据有所回落,通胀并未快速上行,美联储降息预期不断强化,美债利率下行背景下,重塑全球资本流动方向。新兴市场利差优势凸显,汇率弹性有所改善,叠加估值优势强化,资产吸引力明显上升。

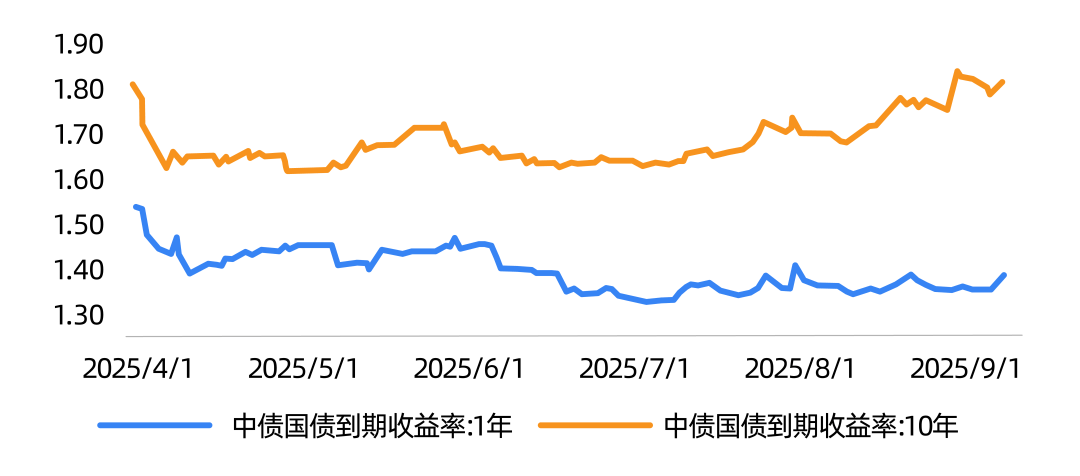

资产比价来看,公募基金费率改革持续深化,引导资金向权益投资、长期投资转移,利率债性价比下降,部分保险、理财机构转向配置高股息权益资产和高弹性成长股,债市受赎回抢跑等情绪影响较大,10年期国债收益率不断上行,进一步促使资金转移。

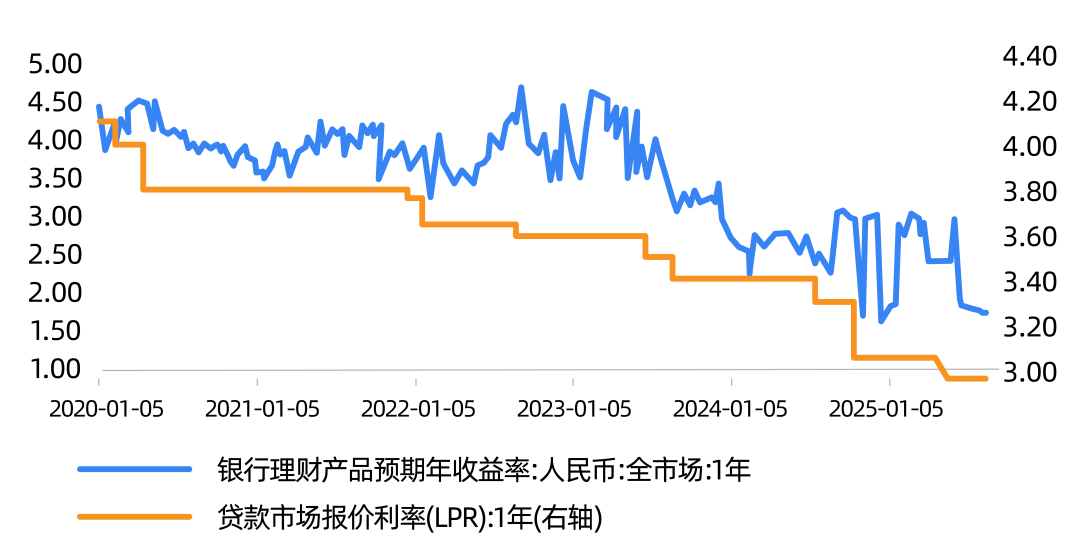

本轮存款搬家从2023年下半年开始,底层驱动力来自存款利率持续下调后的资产比价效应,本质上是旧资产回报率下降后,存款资金重新寻找新资产的过程;最先主要流入货币基金和债券基金,随着1年期LPR降至3%、国有大行1年期存款利率低于1%,流入股票基金的比重开始提升。

2025年8月金融数据看,M1同比6%,继续维持较高增长,居民存款同比少增6000亿元,非银金融机构存款同比多增5500亿元,存款明显活化;往后看,地产行业持续筑底,低利率环境长期延续,公募基金改革深化,以及长期资金不断入市,居民存款搬家流入权益市场的趋势有望延续甚至加速。

无风险利率持续下行,权益资产具备与经济增长联动的盈利弹性以及长期复合回报率的优势,正在成为实现资产长期增值的核心选择;考虑到资产本身的波动特征,核心收益往往集中于少数趋势性行情阶段,若过度降低或清空仓位,如极易错过市场反弹或结构性行情,比如2015-2024年,沪深300收益率1.11%,错过涨幅最大10天的收益率则为-6.41%。

虽然估值进入高温区间,但温度计更多反馈的是长期基本面指标,而不是直接判断顶底的决策工具。估值处于低温区间(25°以下)时加倍投资,在行情低位吸收筹码,能够有效压低成本;但当估值温度突破75°时,市场动量效应仍然强劲,此时温度计提示停止定投,但并不意味着完全的止盈,相反历史的行情在动量的效应以及基本面数据的逐步验证下,往往展现出更为强劲的上行。

以沪深300的估值温度计为例,2014年12月、2017年6月以及2020年7月,估值温度快速修复至80°后延续上涨,最大涨幅分别为71.33%、24.22%、31.41%。

押注单一资产又需综合考量自身的风险承受能力。以省心配置指数为例,去年4月以来夏普比率显著优于沪深300,年化波动和最大回撤明显更小。因此,保持合理战略性权益仓位持续在场、避免错过上涨行情,同时在较长周期下平滑波动控制回撤,构建科学的、动态的、可行的多元资产配置体系至关重要。

市场短期走势永远是情绪与资金共同掀起的潮汐,但无论如何汹涌澎湃、反复摆动,终将回归价值轨道,坚定前行。投资交易也从来不是简单的低买高卖,而是与人性弱点的正面交锋。于不确定性中保持冷静,在喧嚣声中坚守纪律,穿透眼前的市场波动与情绪噪音,遵循长期投资的指引和方向。